요즘 공유 차량, 카셰어링 이용하시는 분들 정말 많죠.

그런데 이 내용 모르고 차 빌렸다가

새해부터 수천만 원 수리비 폭탄 맞고 피눈물 흘릴 수도 있습니다. 이거 진짜 중요합니다.

우리는 왜 자차보험을 가입할까?

공유 차량 빌릴 때

대부분 제일 먼저 보는 게 보험입니다.

사고 나면 돈 크게 깨지는 거

다들 너무 잘 알고 있으니까요.

그래서 보통

자차 보험(면책 상품)을 선택하고

자기부담금 5만 원, 30만 원, 50만 원, 70만 원 중 하나를 고릅니다.

이때 대부분 이렇게 생각합니다.

“자기부담금 50만 원이면

아무리 큰 사고 나도 50만 원만 내면 끝이겠지?”

아닙니다. 전혀 아닙니다.

실제 사례: 자기부담금 70만 원인데 1,700만 원 청구

실제 사례입니다.

한 이용자가 쏘나타를 카셰어링으로 빌리고

자기부담금 70만 원짜리 면책 상품에 가입

그런데 사고가 났고

청구된 수리비가 무려 1,700만 원이 나왔습니다.

당연히 이용자는 항의했죠.

“아니, 자기부담금 70만 원인데 왜 이 돈을 내요?”

진짜 무서운 건 ‘차량 손해 보장 한도’

약관을 다시 살펴보니

그제야 보인 문구 하나.

@차량 손해 보장 한도: 400만 원

이게 무슨 뜻이냐면요.

@ 수리비가 400만 원 이하

→ 자기부담금 70만 원만 내면 끝

@ 수리비가 400만 원 초과

→ 초과 금액 전부 이용자 부담이란뜻

즉,

1,700만 원 − 400만 원 =

1,300만 원 이상을 이용자가 내야 하는 구조였던 겁니다.

이거 진짜 소름 돋는 조건입니다.

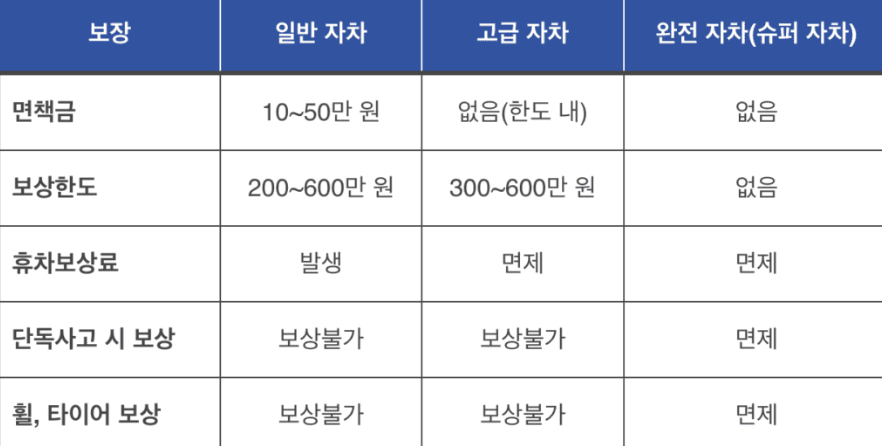

일반 렌트카와 공유 차량의 차이

1. 일반 렌트카

→ ‘완전 자차’ 상품 선택 시

→ 보장 한도 없이 수리비 전액 보장인 경우 많음

2. 카셰어링(공유 차량)

→ 회사마다 다름

→ 차종마다 다름

→ 보장 한도 천차만별 같은 자차 보험이라도

구조 자체가 완전히 다릅니다.

약관 안 읽은 사용자 잘못일까?

물론 약관을 꼼꼼히 안 본 사용자 책임도 있습니다.

하지만 솔직히 말해서,

@ 작은 글씨

@수십 줄 약관

@결제 직전 빠르게 넘어가는 화면

이걸 다 읽고 이해하기 쉽지 않습니다. 그래서 더 위험한 겁니다.

카셰어링 빌릴 때 꼭 이것만은 확인하세요

앞으로 공유 차량 빌릴 때 이 두 가지만은 무조건 보세요.

✔ 자기부담금 얼마인지

✔ 차량 손해 보장 한도 얼마인지

자기부담금만 보고 안심하면 안 됩니다.

보장 한도가 낮으면 사고 한 번에 인생이 흔들릴 수 있습니다.

연초에 기분 좋게 차 빌렸다가 수리비 폭탄 맞는 것만큼 억울한 일 없습니다.

이 글, 카셰어링 자주 쓰는 분들께

꼭 공유해 주세요. 모르고 당하는 것만큼

억울한 건 진짜 없습니다.

'나만모르던 생활꿀팁!!' 카테고리의 다른 글

| 2026 생계비통장 압류 금지법 (50) | 2026.01.19 |

|---|---|

| 복층 집, 두 번 사는 사람이 없는 이유 (90) | 2026.01.16 |

| 택시 사고 났을때 대처법 (36) | 2026.01.13 |

| 헤어캡 활용법 (39) | 2026.01.12 |

댓글